Face à la tourmente économique, géopolitique, et sociale qui secoue notre pays, notre continent, et le monde entier, vous n’êtes pas seul(e) à ressentir une inquiétude croissante. Cette sensation d’impuissance face à des événements qui nous dépassent est légitime, mais il est temps de reprendre les rênes de votre avenir. Ensemble, explorons les moyens d’optimiser et diversifier votre patrimoine pour affronter l’incertitude avec confiance. Ne laissez pas les circonstances dicter votre destin ; prenez les décisions qui façonneront votre avenir financier et immobilier.

La situation globale actuelle est très préoccupante : en effet, la conjoncture politique, financière, et économique de la France s’est fortement dégradée ces derniers mois. Ajoutons à cela de sérieux signes de récession aux USA et un contexte de forte instabilité géopolitique mondiale. De nombreux économistes envisagent à court terme une crise économique et politique grave pour la France, avec d’importantes répercussions sur le budget de l’État en 2025, et donc potentiellement sur les retraites ainsi que sur notre épargne.

Les institutions internationales telles que le FMI, la Commission Européenne, et les agences de notation s’inquiètent de notre situation. L’Union Européenne a engagé une procédure pour déficit excessif contre la France. Vous avez peut-être aussi entendu récemment qu’une partie du gouvernement avait « identifié » l’épargne des Français comme une solution pertinente pour « reprendre » la main sur la dette française.

De plus en plus de Français craignent une possible spoliation de leur épargne par l’État pour rembourser sa dette, en raison de la dégradation des finances publiques. Pour se protéger, certains se tournent vers les contrats d’assurance-vie luxembourgeois et les SCPI étrangères, qui offrent des avantages en termes de protection contre une telle ponction fiscale et de diversification. Notons que pour la majorité des Français, la probabilité d’une telle ponction reste faible ; pour les autres, il est de plus en plus important de rester vigilant face à cette possibilité.

Il est donc absolument crucial de comprendre ces enjeux et leurs implications pour votre avenir.

Conscients de l’importance de ces enjeux pour vous-même et votre famille, nous vous proposons d’évaluer avec nous les risques qui pèsent sur votre patrimoine et votre projet de vie. Heureusement, il existe des réponses efficaces pour se protéger face à l’instabilité économique et aux dérives financières de la France.

Que se passe-t-il en France ?

L’incertitude politique plonge notre pays dans une crise très grave, le rendant de fait ingouvernable, probablement pour de nombreux mois. La mise en place d’un simple « gouvernement technique » met en péril la continuité de l’État ainsi que l’établissement et le vote du budget 2025, alors que des réformes importantes sont annoncées. Jamais la pression de nos voisins européens et des investisseurs internationaux, acheteurs de notre dette publique abyssale, n’a été aussi forte. Le risque de traverser une grave crise économique et sociale en France met en danger notre épargne et certains de nos acquis sociaux (régime de retraite, etc.).

Les inquiétudes des institutions internationales

Ces derniers jours, le FMI, la Commission Européenne, la Cour des comptes, et les agences de notation ont exprimé leurs inquiétudes pour la France. Si le pays ne prolonge pas certaines réformes et ne réduit pas ses déficits publics, notre note sera fortement dégradée. Cette situation pourrait entraîner une désaffection des investisseurs français et étrangers, ce qui est préoccupant, puisque 52 % de notre dette publique est détenue par des non-résidents. Une augmentation des taux d’intérêt suivrait, aggravant encore la situation économique.

L’Union Européenne engage une procédure pour déficit excessif contre la France

Beaucoup de chiffres sont sortis ces derniers jours, et malheureusement, ils confirment que le fragile « équilibre » financier de la France est en train de s’effondrer. Le 6 juillet, l’Union Européenne a officiellement engagé une procédure contre la France pour déficit excessif. D’ici la fin août, si le gouvernement ne s’engage pas à réduire clairement les dépenses publiques et le déficit, les taux d’intérêt augmenteront, la note de la France se dégradera, et l’activité économique déjà en berne en souffrira davantage.

Au 20 septembre, la France devra présenter une trajectoire de réduction des déficits publics. Puis, début octobre, le projet de loi de finances 2025 devra être voté. Un gouvernement NPF ou d’Union Nationale risque de rencontrer des difficultés pour trouver un consensus, ce qui pourrait entraîner des sanctions et des blocages, augmentant encore les taux d’intérêt et aggravant la récession.

La dette publique française

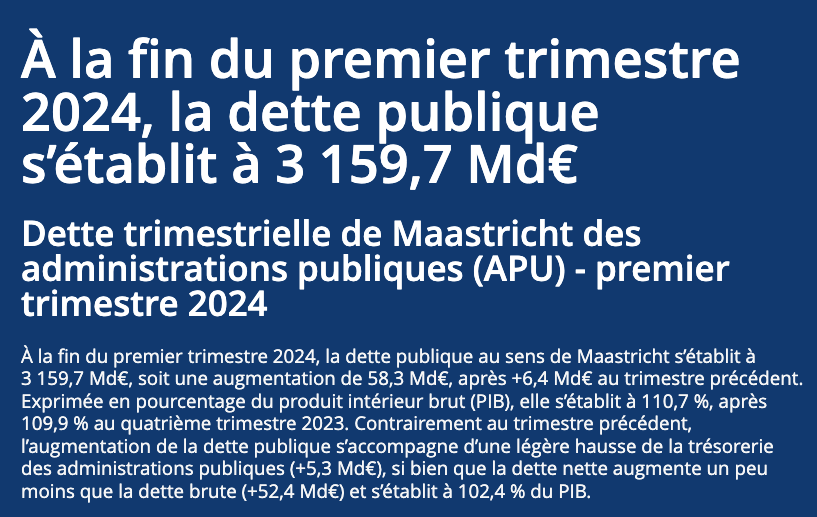

La dette publique française atteint bientôt 3 200 milliards d’euros, soit 110 % du PIB. En incluant les engagements hors bilan, notamment les retraites des fonctionnaires, cette dette pourrait atteindre 6 500 milliards d’euros. Comparé aux 4 400 milliards d’euros d’actifs de la puissance publique française, l’actif net de l’État est négatif, signifiant une faillite de fait. Au printemps 2025, si nous continuons de déraper, nous serons peut-être le premier pays de l’Union Européenne à devoir payer une amende pouvant atteindre jusqu’à 25 milliards d’euros.

Alors oui, ce n’est pas grand-chose par rapport à l’ampleur des déficits et de la dette, mais c’est la crédibilité de la France qui est en train de s’effondrer. Et moins nous sommes crédibles, plus nous empruntons difficilement et surtout très cher.

Contexte financier international et économie réelle

Malgré les risques, les marchés des taux d’intérêt restent stables, avec un taux à 10 ans de la dette publique française à 31 %. Les marchés obligataires (achat de la dette publique) résistent difficilement, mais les marchés boursiers français baissent. Le CAC 40 (bourse française) est en baisse de 10 % par rapport au 9 juin, ce qui confirme l’inquiétude des investisseurs. Ce qui est d’autant plus dommageable, c’est que dans le même temps, les marchés boursiers mondiaux, notamment les marchés américains, battaient des records avec une augmentation de 141 % depuis avril dernier. Cela souligne un problème spécifique à la France.

Un autre indicateur inquiétant est que malgré la hausse des marchés boursiers américains, l’or, indicateur de valeur refuge, continue de battre des records, atteignant 2 482 dollars l’once, un nouveau record historique. Nous allons certainement dépasser les 2 500 dollars bientôt, ce qui confirme l’inquiétude grandissante des investisseurs. Pour la première fois depuis 2007, exception faite du Covid, de nombreux indicateurs de récession à court terme passent au rouge successivement depuis six semaines.

En clair : alerte rouge sur les bourses et tous les actifs à risque à échéance de moins de six mois. Le lundi 5 août, ce sont les bourses européennes, américaines, et de Tokyo qui ont plongé dans le rouge et se sont effondrées.

Les prémices d’une récession aux États-Unis ?

Dans ce contexte général, la France va-t-elle trouver par miracle une solution au financement de sa dette publique ? La Banque centrale européenne sera-t-elle là pour prendre la place des investisseurs étrangers ? C’est très peu probable, même si les optimistes l’espèrent, car on sait déjà que les nouvelles forces politiques n’ont pas l’intention d’aller dans le sens des institutions internationales et de nos créanciers en réduisant le déficit public, bien au contraire.

Situation économique française

Si nous revenons maintenant à l’économie réelle française, les chiffres sont simplement catastrophiques. Les défaillances d’entreprises continuent d’exploser, atteignant 61 000 en juin, un niveau jamais vu depuis janvier 2017. Le chômage est également en hausse, avec un taux de 7,5 % et un taux de chômage global de 16,5 %. La productivité française a baissé de 8,5 % depuis 2019, atteignant des niveaux de 2010.

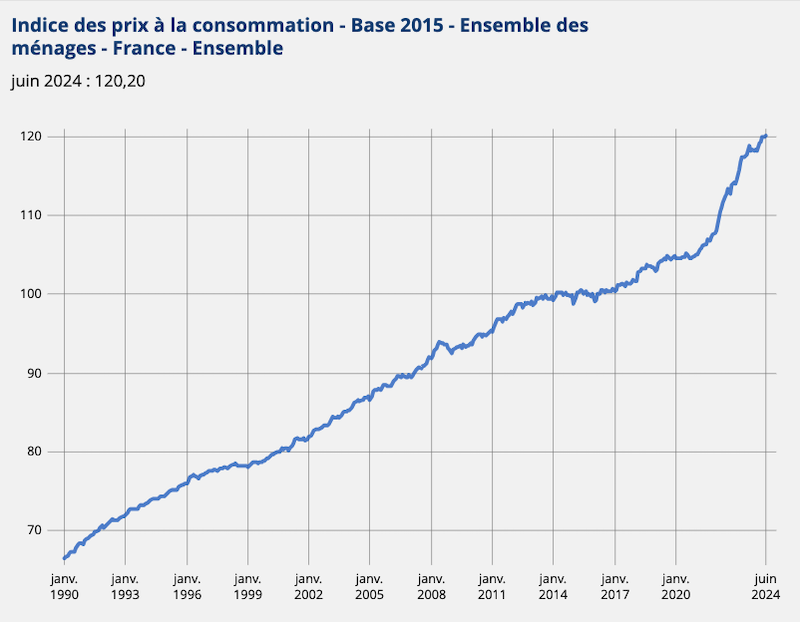

L’inflation reste élevée, avec une hausse de 16,7 % des prix à la consommation depuis janvier 2021, et les prix des biens alimentaires ont augmenté de 22 %. Dans les prochains mois, la France devra faire face à une défiance internationale croissante, une augmentation des taux d’intérêt, une baisse de la consommation et de l’investissement, une récession aggravée, et une hausse du chômage et des déficits publics. Les agences de notation réagiront une fois le mal fait, aggravant encore la situation.

Je suis désolé de vous peindre un tableau si sombre, mais c’est la réalité économique à laquelle nous devons faire face.

L’État peut-il ponctionner notre épargne ?

Certains de nos dirigeants politiques mentionnent de plus en plus une nouvelle taxation de l’épargne des Français comme une solution potentielle pour réduire la dette. Avec un actif total de 16 600 milliards d’euros, incluant l’immobilier et 6 250 milliards d’actifs financiers, l’épargne a déjà été taxée à de nombreuses reprises. N’oublions pas que cette même épargne a été constituée à partir de revenus déjà fortement taxés.

Notre revenu est taxé, nous dépensons et consommons, nous payons la TVA, et le solde pouvant constituer l’épargne est lui aussi soumis à des taxes. Avec une inflation qui restera élevée ces prochaines années et des salaires stagnants, il sera de plus en plus difficile d’épargner. Il est donc absolument impératif de mieux protéger votre épargne de l’inflation, d’une nouvelle taxation, ou d’un autre type de ponction plus radical encore.

Pour certaines de nos élites politiques, notre épargne serait donc l’ultime solution pour faire rentrer la France dans le rang et régler « une bonne fois pour toutes » sa situation budgétaire désastreuse. Cette mesure « économique » peut paraître totalement folle et irréaliste, pourtant elle a déjà été appliquée par le passé, quand des gouvernements ont eu besoin de trouver en urgence des milliards pour sauver le système de la faillite.

Pour contrer certaines de ces mesures fiscales, il existe des solutions. Voici quelques exemples : certains Plans d’Épargne Retraite (PER) s’avèrent préventifs et efficaces pour alléger l’impôt sur le revenu, avec des avantages proportionnels au taux marginal d’imposition. Une augmentation des tranches d’imposition pourrait renforcer ces bienfaits.

Les SCPI européennes et internationales ainsi que les assurances-vie au Luxembourg en sont également une solution. Préparer sa retraite devient encore plus crucial pour contrer la baisse potentielle des pensions.

Comment faire pour protéger sa famille et la valeur de son patrimoine malgré les tempêtes économiques actuelles ?

Mettre son épargne en sécurité est une préoccupation majeure pour la majorité d’entre vous. La question est donc : êtes-vous bien préparé(e) ? Les mesures de protection et de diversification existent, mais elles dépassent les stratégies de placement traditionnelles.

Examinons ensemble les différents aspects de cette situation et envisageons de manière pragmatique les diverses solutions adaptées, telles qu’une restructuration de votre patrimoine vers des investissements plus résilients et moins fiscalisés.