L’assurance-vie est le placement financier préféré des Français. Il est logique de l’utiliser pour rentabiliser son épargne : avantages fiscaux, transmission facilitée, flexibilité des versements et des retraits, diversité des investissements… Bref, elle est un outil puissant pour préparer un projet, anticiper la retraite ou transmettre son patrimoine.

Pour mieux comprendre, comparons l’assurance-vie à une voiture : pour faire 100 km sans transport en commun, une voiture est plus pratique que de marcher. Mais vaut-il mieux conduire une Lada ou une Ferrari ? La Lada, low cost et dépassée, est rarement un rêve d’enfant, contrairement à la Ferrari, symbole de prestige. Pourtant, une Ferrari coûte cher et peut rester inutilisée. Est-il donc judicieux de payer cher pour un produit sous-exploité ? Cette réflexion, évidente pour une voiture, l’est moins pour vos investissements. Explorons les points clés.

Quels sont les frais à surveiller sur une assurance-vie ?

Il existe de très nombreux frais sur les contrats d’assurance-vie, et quand je parle de « nombreux », je ne parle pas forcément de « montant » mais plutôt de types de frais… Frais d’entrée, frais de gestion, frais d’arbitrage, frais de rachat, frais pour garanties plancher, frais pour garanties de couverture… Bien évidemment, cette liste est non exhaustive et nous allons nous concentrer sur les plus importants, ou du moins, les plus communs.

Pourquoi les frais d’entrée sont-ils moins importants qu’on le croit ?

Les frais d’entrée, ou frais sur versement, réduisent la somme investie. Bien qu’ils soient payés une seule fois, ils captent souvent l’attention, comme le prix d’une voiture neuve. Pourtant, ce ne sont pas les frais les plus significatifs.

Quels sont les impacts des frais de gestion sur mon assurance-vie ?

Ces frais récurrents impactent chaque année la rentabilité de votre contrat. Par exemple, un contrat rapportant 7 % avec 1 % de frais de gestion ne génère que 6 % nets. Ces frais, souvent négligés, ont un effet cumulatif important.

Quel est l’impact des frais sur le long terme ? Comparatif des frais

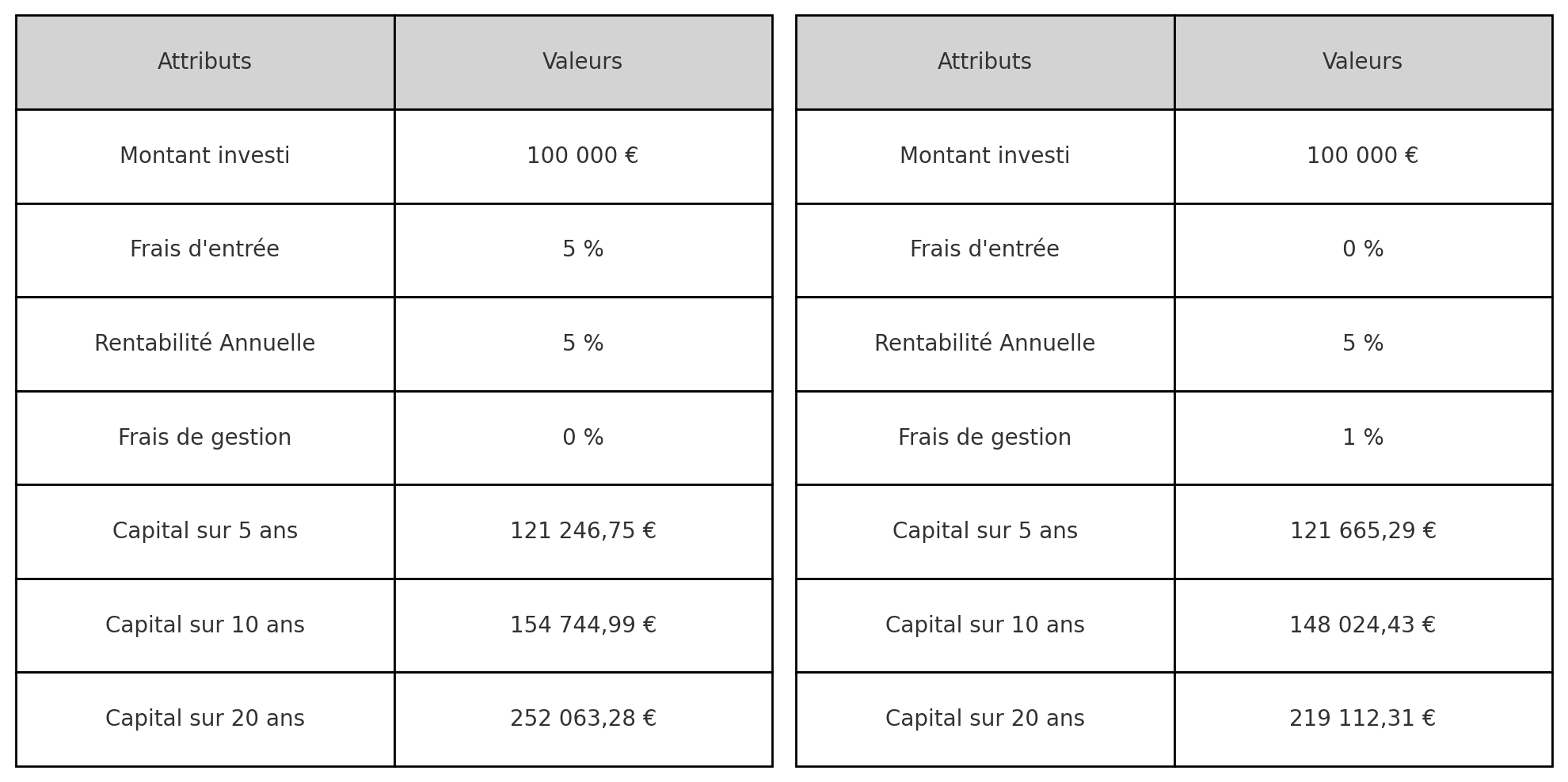

Prenons deux contrats avec 100 000 € d’investissement et 5 % de rentabilité annuelle :

- Le premier a 5 % de frais d’entrée mais aucun frais de gestion.

- Le second n’a pas de frais d’entrée mais 1 % de frais de gestion.

Si on prend l’exemple d’un investissement à 100 000 € sur deux contrats affichant une rentabilité annuelle de 5 %,

les différences liées aux frais deviennent évidentes. Le premier contrat applique 5 % de frais d’entrée mais aucun frais de gestion, tandis que le second n’a aucun frais d’entrée mais comporte 1 % de frais de gestion annuels.

Dans les premières années (5 ans), ne pas payer de frais d’entrée semble plus avantageux. Cependant, à mesure que le temps passe, les frais de gestion annuels grignotent progressivement les gains. Sur 20 ans, l’impact est significatif : l’écart de rentabilité atteint presque un tiers du capital investi initial. Ce constat souligne l’importance de bien analyser ces frais sur le long terme.

Chez La Financière Investissement, nous avons choisi de privilégier des contrats sans frais de gestion pour maximiser vos gains.

Il existe bien évidemment toute une flopée de frais supplémentaires, je pense notamment aux frais d’arbitrage qui sont des frais liés à différents changements d’investissements, mais qui ne doivent pas (ou peu) apparaître si le contrat est bien calibré, tout comme les investissements à l’intérieur. Les autres frais peuvent être potentiellement cachés, comme des frais pour différentes garanties (parfois optionnelles) qui sont inclus dans les différents « frais de gestion » et qui viennent les faire grossir. Au-delà de ces différents frais, liés aux contrats en eux-mêmes, il existe aussi des frais liés aux investissements à l’intérieur du contrat, des frais sur les fonds.

Pourquoi les frais sur les fonds réduisent-ils la performance de votre assurance-vie ?

Aujourd’hui, si vous cherchez une rentabilité à long terme avec votre contrat d’assurance-vie, vous serez probablement attiré par les actions ou les groupements d’actions, que l’on appelle OPCVM (Organismes de Placement Collectif en Valeurs Mobilières). Ces OPCVM peuvent inclure des obligations, comme des titres de créances pour des entreprises ou des États (bons du Trésor, par exemple). L’un des grands avantages de ces fonds est qu’ils offrent une diversification : vous n’avez pas à choisir quelle action acheter ou vendre, car un gestionnaire s’en occupe pour vous. Cependant, cette gestion a un coût.

Comme pour le contrat lui-même, ces fonds sont soumis à des frais de gestion. Cela signifie qu’il peut y avoir deux couches de frais de gestion dans un même contrat :

- Les frais de gestion du contrat global.

- Les frais de gestion propres aux fonds choisis.

Pour vous donner un exemple concret, un contrat que j’ai récemment analysé affichait une « moyenne » de 1,97 % de frais annuels sur les fonds actions. Certains fonds dépassaient même les 4 %. Ces frais s’ajoutent souvent à d’autres coûts. Sur ce même contrat :

- Les frais de gestion du contrat s’élevaient à 1,20 % par an.

- Une gestion sous mandat (souvent vendue avec l’argument « un professionnel gère mieux votre épargne ») ajoutait 0,50 %.

En tout, les frais annuels atteignaient 3,7 % par an. Si ce contrat affichait une rentabilité brute de 6 %, cela ramenait la performance nette à 2,3 %, et ce, avant impôts et prélèvements sociaux. Un rendement inférieur à celui du Livret A, qui offre en plus des avantages comme l’exonération d’impôts.

Ce constat souligne une vérité importante : même avec des fonds bien diversifiés et une gestion par des professionnels, les frais cumulés peuvent peser lourdement sur la performance globale du contrat.

Comment choisir les meilleurs fonds pour une assurance-vie performante ?

C’est bête à dire, mais aujourd’hui, pour gagner de l’argent sur un contrat d’assurance-vie, il faut avoir des fonds qui performent. Après avoir échangé avec Nicolas Chéron, ce dernier nous expliquait que 90 % des gestionnaires de fonds faisaient moins bien que le marché global. Pour ceux qui ne le connaissent pas, Nicolas Chéron est un intervenant régulier auprès de BFM Business, il a travaillé en tant que stratégiste de marché, il est l’un des fondateurs d’Econoclastes et bien d’autres choses, mais je vais m’en tenir à ce simple paragraphe pour son CV !

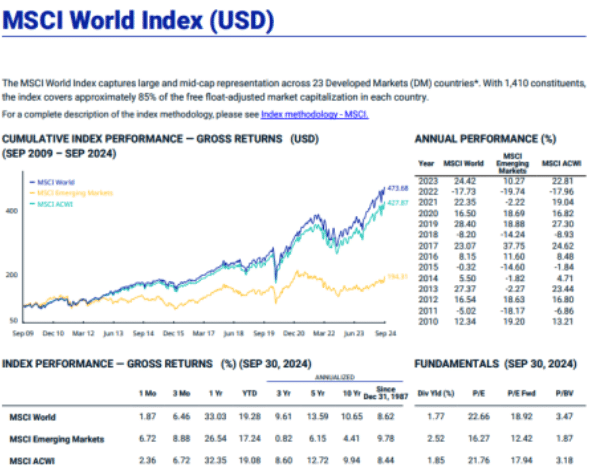

Pour ce qui est du marché global, je vais prendre un indice global qui réplique l’intégralité des marchés, ou du moins, qui tente de le faire du mieux possible, celui du MSCI World Index qui est exprimé en dollar, il n’est pas parfait, mais il montre bien le gros problème qu’on a avec les fonds d’investissement de nos jours.

Comme vous pouvez le voir, cet indice, qui tente de reprendre du mieux possible les marchés mondiaux sur les moyennes et grosses capitalisations a de bonnes années et des mauvaises, ce qui est normal sur les marchés financiers ! Mais nous voyons que sur le long terme, il y a un gain annuel de 8,62 % depuis 1988. Le marché fait un peu plus de 8 % de rentabilité par an, alors je me suis amusé à compter les fonds sur le contrat que j’ai étudié dernièrement et à les comparer. Sur 272 fonds différents, sans inclure les frais de gestion, seuls 28 fonds dépassent la performance mondiale de 8,62 % sur les 8 dernières années.

Donc oui, en effet, sur ce contrat avec cet assureur, la règle des 90 % des professionnels qui feraient moins bien que le marché global est vérifiée alors que je n’ai pas inclus les différents frais de gestion qui sont parfois totalement délirants. Mais comment faire pour trouver ces 10 % de professionnels qui sont performants ?

Mon avis sur la question est simple, ne prenez pas de gestionnaires. Éloignez-vous des fonds gérés et regardez de plus près les fonds qui se basent sur ces indices qui ont fait plus de 8 % par an depuis plus de 35 ans.

Quels fonds choisir pour une assurance-vie performante et sécurisée ?

Aujourd’hui, au sein de la Financière Investissement, nous vous proposons des fonds qui se basent sur ces indices et qui affichent et promettent des performances similaires à celles des marchés depuis plus de 30 ans, qu’ils soient basés sur secteurs particuliers (comme la santé), sur une zone géographique (comme l’Europe ou le Monde entier) ou bien sur d’autres sujets comme les taux de crédits interbancaires. Ces fonds-là ne sont pas gérés, cela signifie qu’il n’y aura pas de gestionnaire à rémunérer, nous optimisons donc le gain ! De plus, vous connaissez à l’avance la rentabilité espérée de ces fonds et vous bénéficiez toujours d’une protection de votre capital, souvent partielle, mais parfois intégrale, ce qui est extrêmement intéressant si vous refusiez de vous aventurer sur ces marchés à cause du risque !

Pour vous donner quelques exemples, nous avons actuellement un fond avec une garantie totale en capital qui promet une rentabilité de 5,72 % (Net de frais) et qui se base sur les taux de crédit interbancaires, il y a quelques semaines, nous avions un fond similaire avec une rentabilité de 6,42 % (Net de frais) mais qui a été malheureusement victime de son succès ! Cela étant, nous avons d’autres fonds qui se basent sur des indices liés aux marchés financiers européens avec des rentabilités espérées de 12,92 % (Net de frais) par an ou un autre avec une rentabilité espérée de 8,92 % (Net de frais) par an avec, là aussi, des taux de protection en capital très intéressants.

Conclusion : que faire pour optimiser votre assurance-vie ?

À travers mon expérience, je constate que beaucoup de personnes négligent l’analyse approfondie de leur contrat d’assurance-vie. Pourtant, tous les contrats ne se valent pas, et les frais ainsi que la qualité des fonds peuvent faire toute la différence sur le long terme.

Mon conseil ? Prenez le temps de comparer les offres, de décortiquer les frais et d’examiner la performance réelle des fonds proposés. Si vous n’êtes pas sûr de vos choix ou si vous souhaitez optimiser votre assurance-vie, je suis là pour vous accompagner. Chez La Financière Investissement, nous nous engageons à vous orienter vers des solutions adaptées à vos besoins et à vos objectifs.

N’hésitez pas à me solliciter pour évaluer ensemble votre contrat et explorer des alternatives plus performantes. Mon rôle est de vous aider à prendre des décisions éclairées pour faire fructifier votre épargne.